|

��ë�������餤�������������ȤˤĤ���

���Υ֥����ǰ������������ؤ���Ƚ�ؤ�ȿ�����Ф��ơ�������ؤγ�ë����������ǫ�ʥ����Ȥ����ä��Τǡ��������֤��Ǥ���

������Ķ������Τ椯�������к�����¤ߤȥ���ѥ����סʴ�����ͺ�����ȳ�ë�������ζ����������ؽ��DzˤǴ�����ͺ�������餤�������������ؤ���Ƚ���Ф��ơ��䤬�ۥ֥�����ȿ�����ߤ��Ȥ��������٤ϴ�����ζ����ԤǤ����ë�������������ȤΥ֥����������������������ʬ����Ĺʸ�Υ����ȤƤ������ä���������Ȥ����롼��˽��äƽ줿�ؼԤ���ʸ�Ǥ�ʤ��۹Ƥ��Ф��ơ���ǫ�ʥ����Ȥ�ϫ�äƤ������ä���ë�����ˤޤ����դ�������

������ë�������餤�������������Ȥ��Ф��ơ�����ƥ������֤���������������ϴ��Ĥ⤢�뤬���ʲ��Ǥϣ����˹ʤäƽ�����

�ʣ��� ������Ω��ϡ���������פ��Ȥ���Ƚ�ˤĤ���

������ë�����������ǡ������ֵ�ζ�ζ�Ʈ�פǻ䤬�����������㤤�ץ쥤�䡼�ˤ���줷�Ƥ�餦���ȤǤϤ���Ƴ��Ϥ����ޤ��Τ����Ȥ���ŵ��Ū�����������Ω��פ�ΤäƤ����ɾ���Ƥ��롣

�������ǡ���������סʳ�ë�����ϰ����֥��Х��夲����פȤ�Ƥ�Ǥ����ˤ�ɾ���줿�Τϡ����֤���������ǡֲ�����Υ�Х��Ԥ�����ˡ���������Ĺ�θ�®������Ū�ˤ�2015ǯ����18ǯ�ޤǤ���ĹΨ��1��3�����Ȥ��٤����������줬�Ǥ⤢��ޤۤ����ֳڴѡץ��������פȼ�ĥ������ʬ����Ʊ��135�ǡˡ�

��������������ϡ�����������פȤ���ɾ��Ǽ���Ǥ��ʤ�����������Ĺ��®��ɬ�פ��ȼ�ĥ����Τϡ�����ʾ��Ը�Ψ��������Ĥ��Ѥ߾夲��³���ƹԤ��С��������кѤˡ��˶ɡפ�ˬ��ơ���äȹ��Ȥˤʤ���ݤ�뤫��Ǥ��롣���դ���С���ë��������������ؤΥ�����ơ������Ȥ��ƿ侩����֥�ե����ϡ����𤬵ؤˤʤäơ����¤ˤ������Ȥ�������Ω���ʤ��ȷ�ǰ���Ƥ���Τ���

������̳����Υ��ߥ�졼�����

�����ʤ����˶ɡפ��������Τ����ɤ���ä��餳�δ����δ��Ф��ɼԤ˶�ͭ���Ƥ�館�뤫�������ͤ��Ƥ���������κ��ä��ϡ���Ĥ��������Ƥ��뤳�Ȥ�������դ˼������褦�ˡ�2009ǯ��4�������װʹߡ�������Ĥ�����Ѥ߾夬�äƤ��롣��������GDP�椬�徺��³���Ƥ��뤳�Ȥϡ��кѤΥѥ��γ����®�٤�ꡢ��̳������®�٤�����®���Ȥ������Ȥ���

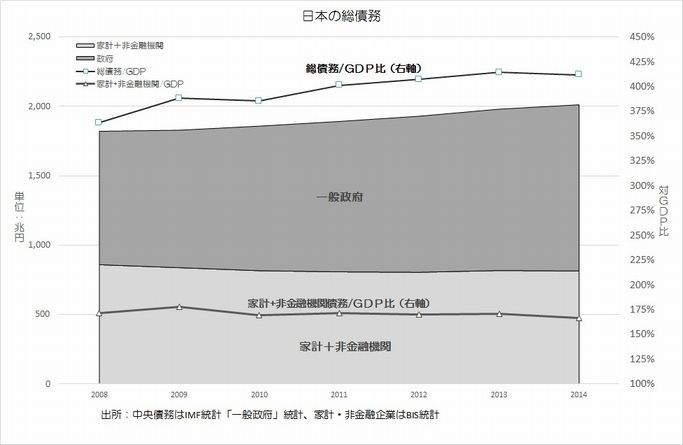

�������ʤߤˡ�BIS���פκǿ��ǡ�2014ǯ6������ˤǤϡ����������Τ褦�ˤʤäƤ��롣

�����������������ͻ��Ȥκ�̳����GDP���158%

���������������ȷפκ�̳��35%

�����������������ܺ�̳��20%�ʹ�Ĥ�¾�����������ȯ�Ԥ��Ƥ����췿�������ĻĹ��ޤ��

����������������������̳/GDP��Ψ��208%����

�������˾嵭�Τ������������ܤλҲ�Ҥ�ޤ�����ͻ��ȡפκ�̳���������Ƥ���Τ���������������2008ǯ99%��2014ǯ158%��

���������ʤ����Ƕ�ޥå����θ���꤬282%�Ȥ���������Ф�����������ϡֶ�ͻ���ؤκ�̳�פȤ����⤦����̤ο��������������Τ褦����

����������ĵ������⤿�餹��������ֵ�ζ�ζ�Ʈ�פǤϡ��Ը�Ψ�����Τ������Ĥ��Ѥ߾夲�ˤ�äƻ��β�ž���٤��ʤ뤳�Ȥ����͵ͤޤ�ˤĤʤ���䤹���פȤ�ɽ��������������⤦��Ĵ�ñ�ʺ�̳����ο�ץ�ǥ���äƤߤ���

���������Ԥ�Ĺ�����ٹ礤�����߽Ф�����ǯ�����åڡ����������ƭ�GDP��ĹΨ�Σ��Ĥ��ѿ��ˤ�äơ����κ�̳�Ĺ⤬�ɤ��������礷�Ƥ������Υ���������Ȥ����Τ�����̳�Ĺ���Ѥ߾夬���GDP��Ǽ����Ƥ��뤬�����̷кѥ�ǥ�ǤϤʤ��Τǡ���������֥ݥ�����פ��餤�˼�����äƤ�������������

���������Ǹ������Ρֽ��Ԥ�Ĺ�����פȸ����Τϡ�

����ǯ�β����������פ��迩���ʤɤˤ�����ǹԤ��Ƥ������μ����Ϥ��㲼

�����������Τ���˼ڤ����줿��Ĥ⡢����ΤβԤ�������å���ǤϽ��ԤǤ��ʤ���Τ�����

��������ʬ��̳�Ρּڤ괹���פ�֥ꥹ���פ������ơ���Ĥθ��ܤ��ۤ�Ȥ��˶�ͻ���ؤ��֤äƤ���ޤǤδ��֤�Ĺ������

���Ƥ���Ȥ�����̣�Ǥ��롣

������Ĺ�����ٹ礤�פȸ����ʤ��顢�ܥ�ǥ�ϣ������Ĺ�����ѥ����������Ƥ��ʤ�������ϡ����ͻ��ȸ����ζ���߽Ф�

�����ϡ�Ĺ����û����ʿ�Ѥ���3ǯ�֡������ˤǸ��ܤ���䡦�����פ���Ƥ����Τˡ�

���ߤϡ����Դ��֤�4ǯ��5ǯ��Ĺ�����ʶ�������������פ��Ƥ���Ȥ�������������Τ褦�ʥڡ������ꤹ�뤳�Ȥ��ɤ��Τ��ϡ�����˸�Ƥ��������

���������ͻ��ȸ����߽Фμ��Ӥϡ���ǯ�ʲ���û���߽Фȣ�ǯ�ʾ塢���㣳����ǯ��Ĺ���߽Ф��ۤ�Ⱦ���Ǥ��롣

�������߽Ф�GDP�ο����ϡ�2015ǯ�ζ�Ԥο�̱���߽гۤ�Ʊǯ��7%��Ĺ��ɸ�ο�������ޤ��˹�碌�Ƥ��롣�㤨�С���nǯ�١פ��߽лĹ����ġ�GDP��ϡ�����������ͻ��ȸ����߽Фκǿ����ӡ�2014ǯ6��ˤǤ���99������158%�˹�碌�Ƥ��롣

�������ʤ�����������������ǯ����ȯ�������ϡ��嵭�Υޥȥ�å����ˤϲû����Ƥ��ʤ����Ը�Ψ�����Ǥ���ʧ�������ۼ��ϤǤǤ��Ƥ��ꡢ�ƶ��Ͻ��Դ��֤�Ĺ����������˽��椷�Ƹ��������ꤷ�����Ȥˤʤ�ˡ�

�������ߥ�졼�����η�̤�ޤȤ��ȡ�����ɽ�Τ褦�ˤʤ롣

������̳����GDP��Ψ�ϡ�nǯ�٤�158%�����ȯ���롣�������ͻ��ȸ����߽м��Ӥϡ�����ǯ��Ǥ��ä�15%�Υڡ��������礷�Ƥ���Τǡ������Ǥ�x=15%�Ȥ��褦�����Դ��֤�Ĺ�������������ˡ�ʿ�ѣ�ǯ�ǰ��פν��ԥڡ���������Ƥ���ʤ顢15%���߽����åڡ�����³�����Ȥ��Ƥ⡢n+7ǯ�٤���GDP��Ψ��233%�ǺѤࡣ�����������Դ��֤�ɽ�˼����褦�ʤ�������Ĺ�����ʼڴ���ꥹ����¿ȯ�ˤ��Ƥ�������289%�ޤǰ������롣����˲ä��ơ��������ĹΨ��7%����6%�˲�����ȡ�289%��309%�ˡ�5%��Ĺ����330%�˰������롣

�������ͻ��ȸ����߽Ф�����300%Ķ����GDP��̳��Ψ�ˤʤ�С��嵭�˷Ǥ����ȷס��������κ�̳��绻��������̳����Ψ��400%�˶ᤤ���������ȸ��äƤ褤��������

������������Դ��֤�Ĺ�����Τ褦�ʷ����ϵ����뤳�Ȥ�Ŭ�����ɤ�����ʬ����ʤ��������Դ���Ĺ�����Ⱥ�̳���礬�����ɤ���ȯ������С��鷺����ǯ�֤Ǥ��̳�Ĺ�η������Ƥ��ޤ��֥�����פϤ�������ɽ���Ǥ����ΤǤϤʤ�����������ɮ�ԤϤ��ΰ졢��ǯ�δ֤Ȥ��˶�ͻ�˰��Ѥ�ͽ����������褦�ʵ������Ƥ���Τǡ����Τ��Ȥ����ˤʤäƻ����ʤ���

������GDP��400%�κ�̳�˴������뤫�����ܤȤ����

�����ֽ�ĸ���Ȥ��ƺ�̳�����̹���Ǿò��Ǥ��Ƥ��뤫����ϡ���̳��Ψ���徺���Ƥ�����ʤ��פȤ����ͤ����⤢�뤫���Τ�ʤ����¤Ϥ��ޤ����ܤǤ⡢���ͻ��ȡ��ȷס����ܤκ�̳���פ��������ϡ����˲���400%��Ķ���Ƥ���Τ��������ˡ�

�������������+�ȷע�170%�����ܢ�240%�����ܤǤϲ��5ǯ�֤������ܺ�̳����10%�θ����������ܺ�̳��35%���á�����̳����390%������415%�˾徺������

�������ܤϺ�̳��Ψ��400%��Ķ��������ȸ��äơ������ľ���˺�̳���������������ǤϤʤ�������Ȥ�����롣���������ޤ����ܤ�������ξ��������˷и������Τ˶ᤤ��Ψ�κ�̳���Ѥ߾夲�ơ����ޤΤȤ���̵���Ǥ����뤳�Ȥˤϡ��ʲ��Τ褦�ʴ��Ĥ�����ͳ�����Ѥ��Ƥ���Ȼפ���

��������a�˺�̳�ϺǤ���ϤΤ�����������ξ���������Ƥ��뤳��

��������b�˶������ۤȤ�ɥ����˶����̳�Ρ������ޡ����ä������ʤ�����

��������c�����ܤϹ�̱�Υۡ��५��ȥ�Х��������ˤ�ƶ�������

�����������ʹ�̱�Ϲ����Ԥ��ʤ���Ѥ��Ƥ��뤬������Ǥ�ʤ��ʤ�����ƨ�����ꡢ���ΤƤ��ꤷ�褦�Ȥ��ʤ����ȡ�

�����������ܤξ��������椵���Ƥߤ�ȡ����ˤĤ��Ƥϼ��Τ褦�˸�����ΤǤϤʤ�����

- ��a�˺�ǯ�ޤǤ��ȼ�����������˺�̳���������ơ���������������ȯ�������֤ޤ줿������ǯ��Ⱦ����Ϥޤä������������פˤ�ꡢ���������Ȥ������μ夤��ʬ���Ϥζ�������������䶯���������˸������ĤĤ��롣��̤Ȥ������ξ��������ܤ��ܶᡣ

- ��b�����ܤζ����ϡ��Х֥��������̱�֥��������Υǥ�Х�å�����ĺ︺�˹�ư�ˤ���礭���㲼�����ܤ�Ʊ�������Х�������Զ����ˤߤ��뤿��˺������ư���������β����ǹ�Ĥ�ȯ�Ԥ����礷����������ˤ���������Ω�ä��徺�ϵ����ʤ��ä������Ϥ������Ǥϡ����ܤ��礭���������ۤʤ롣̤���˶�������ߤޤꤷ�Ƥ��ꡢ���ΤޤޤǤϥХ֥�ǽ�����Х�����Ȥν�����ʤ�ˤ������������Ⱥ�̳�Ρ������ޡ����ä��Ƥ��ޤ���

- �Էʵ��ˤʤäƤ����ζ�����������ʤ��Τϡ����Ĥ��θ��������äƤΤ��Ȥ��ȹͤ����뤬�����Τ����ΰ�Ĥ����ݥ��ȥХ֥�������ä�����ʤ�����������פ������Ϥ��ʤΤˡ��кѼ¸��ζ������ܤ����ޤ��ˡ�7%��Ĺ�פʤɤοͰ�Ū��ɸ��Ǥ��ơ��Ծ츶���Ǥϵ�����ʤ��Ϥ�������ɥ饤�֤�³���Ƥ��뤳�Ȥ���

- ��c�����ˤ����ܤΤ褦�ʥۡ��५��ȥ�Х������Ϥʤ��Ȼפ��롣

- ����Ϻ�̳�������Ť����������ߤ����äƤ⡢����ԥ���ե饤�Ȥ�������к�̳������ȯ��������Ȼפ��롣���Ϥޤ����ܵ��������뤿�ᡢ��ƨ��νѤ��Τ�Τ���͵�ؤ��餤���ܳʲ����Ƥ��ʤ�����������ܼ�ͳ�����ʤ�����Ǻ�̳���꤬���ﲽ����ȡ��ɤ��ʤ뤫��ʬ����ʤ���

�����ޤ�����90ǯ�����ˡ־��Υߥ����פ��äƤ����������ܤ˻��Ƥ���

���������֤��ˤʤ뤬����ϥХ֥������˲����̵�ѡ�����Ӵ�Ȥϥӥ��ӥ���þ�����Ǝ������Ȥ�����������������Ƥ���櫓�ǤϤʤ�����ե졦�������ϻ�³��ǽ�����ʤ����䤬�������������ä��Ỵ�ʷ��������Ȥ�Ƥ���ΤǤ��롣���⤽�δ������Τ������餳������ǯ����ֿ����֡פ�ɸ�֤��ơ���ɸ��ĹΨ���ǤⲼ���뤳�Ȥ��ܻؤ��Ƥ���Τ�������

������������Ĺ��®���ˤߤϿɤ��������ʵ��ˤ�ޤ������ͤ����äơ��ȼ�Ǹ����нŸ�Ĺ��ȼ�ϰ�Ǹ��������̻��ʤʤɤϤ��ޤ���ں��ߤ��Զ��פΤ褦�����顢̵����ʤ������η�̡����ä�����ǯ����ֿ����֡פ������������Ĥ��Ѥ߾夬��˥֥졼�����褦�Ȥ��Ƥ����Τˡ��Ƕ�ϡֲ���Ĺ�ʰ���Ū��Ĺ�ˡפ�Ǥ��ơ��ޤ��������ɷ��Ͷ�Ǥ˶���Ƥ���褦�ʰ��ݤ����롣

��������˲Һ���Ĥ��Ȥ��Τ�ʤ��顢���ηкѡ��Ҳ�ΰ���Τ���˸������������Ѥ�������̤ˤʤ롽�����λѤϡ�1990ǯ���������ܤ��и������־��Υߥ����פ˻��Ƥ��롣

������ҤΤȤ��ꡢ������Ϥ������Ф�⤤���������������̳����ô��ܹԤ����Ƥ�����ǽ�������롣�ܲ��ι���������Ѥ��ư����ι�ͭ��Ȥ�ί�ޤä����̳��֥������ƥ��˥���åפ�������֤�Τ��ǽ���⤢�롣������ä��ȼ���������ȤΥ����������鵵�����Ȥ���ʤ��褦�˿���դ��С����ޤ����ܤ�Ʊ�͡�������ݤĤ��Ȥ��Բ�ǽ�ǤϤʤ����⤷��ʤ��ʶ������äȲ����ʤ��ȡ�����������Ϥ��뤬�ˡ�

�������������־��Υߥ����פ�����ϡ������θ��̤���Ω���ʤ��ۤ����ܺ����������Ƥ��ޤä����Ȥ��ä�������Ʊ��ƻ��é��Ĥ������������ܳ�Ū�ʹ����夬�֤�ʤ����褹��Ȥ����Τˡ�ǯ�⸶�����Ω�������Ƥ��ʤ���

����äȶ�ͻ�ꥹ���˥��㥹�Ǥ���٤�

�����������������̵���ؤ�˿�֥ޥ����кѳؼԡפιֱ��İ���˹Ԥä��顢�֤��ޤ����餫�˥ǥե�ǡ�ͭ�����פ��������餫�ʤΤˡ���������֤����̳���������ϸ��äƤ���פȤΤ�����Ǥ��ä����������ˡ���ǯ����Ⱦ���θ���GDP��ĹΨ�ϡ��¼��١����Ǥ�7.0%���ä�����̾�ܥ١����Ǥϴ���5.8%�ޤ��㲼���Ƥ��롣�������פǤ�ǥե졼���ϴ���1.2%�ᤤ�ޥ��ʥ����������

����������������2012ǯ���衢���٤���ס����˴����Υ��������Ƨ��Ǥ���������ˤ�äơ����äȤ���Ĺ���������뤬ľ���ޤ���®���Ƥ��ޤ�����������̳�����Ϥ���������¤��Ѥ߾夬�äƤ����������Υѥ�����η����֤����ä������Υޥ����кѳؼԻ�ϡֺ���⤳���³�����פȸ����Τ������������θ�ΤΥ����ޤ���ηкѥ�ǥ�Ǥϡ֥Х�����Ȥη������פȤ��ä������ǽ餫�����Ƥ���˰㤤�ʤ��ȴ�������

������ë�����ϡ��������ä�ޥ����롦�ڥƥ�����ϡ���������ͻȪ�νпȤǤ��ꡢ��¤�Ȥξ����ˤĤ��Ƥ���ۤɾܤ����Ȥϻפ��ʤ����ޤ�������Ω��塢��ͻ����ȯ���Υꥹ���˷پ���Ĥ餹���Ȥˤ���ȯ���μ�㤬�֤���Ƥ���פȸ������Ťˡ�����ž�ˤϡ���¤�Ȥλ����¿�����ΤäƤ���Ϥ��ʤΤˡ�Ȫ�㤤�ζ�ͻȪ�ߤ����ʤ��Ȥ����������Ƚ����Ƥ���褦���ʾСˡ�

�������������դˡ���ͻȪ�пȤǤʤ������ϡ��Х�����Ȥ���þ���ͻ����������Υꥹ���ˤĤ����ߴ�������ΤǤϤʤ�����

�ʣ��˳�ë�����ο�פؤε���ˤĤ���

�����ʲ����Ĥ���̤Ǥ��ȣ������夲��������ë�����������ǡ�����������Ф��ơ���ե�������侩�������������¸������˲����Ƥ����٤��Ȥ��ơ��ָ���GDP��50�����夢�����������Ψ��35��ο��ޤ�10ǯ���٤�������Ȥ��Ƥ����Ȥ��褦�����Τ���ˤϡ������ǯΨ20��ᤤ������Ͽ���Ƥ�����������ο��Ӥ�ǯΨ5������ˤޤDz�����ʤ���Фʤ�ʤ��ʸ��ߤǤ�ǯΨ12�����١ˡפȽƤ����롣

����ɮ�ԤˤϤ��η���ͳ�褬�褯ʬ����ʤ������˺���GDP��7.0%����Ĺ���Ƥ����Ȥ���ȡ�����GDP��50%�����������10ǯ���35%�ޤ��㲼����ˤϡ����ο���Ψ��ǯΨ5%�ǤϤʤ�2.7%�ޤDz�����ʤ���Фʤ�ʤ��ʤ��뤤�ϡ�5%�ǿ��Ӥ��������10ǯ���GDP��35%�ޤ��㲼����ˤϡ�GDP�Ϻ����9.3%�ǿ���³����ɬ�פ�����ˤϤ��ʤΤǤ��뤬���䤬������ϲ�������Ȥ��Ƥ���ΤǤ���������

������ë������³���ơ��嵭����ֻ��ܥ��ȥå�����ĹΨ��ǯ6�餤�ο�����������ܤ�������������0.4���َ������Ȥ���С�����ǯ��GDP��Ĺ���Ф��ơ˻��ܤι�ʬ��2.5��3��ϸ������פȤ���Ƥ���Τ��������˻�η�����������С���ë���������������Ϳ�פ˽��äƤ�����GDP��Ĺ�ؤδ�Ϳʬ��2.7%��0.4��1.1%�Ȥʤꡢ��ë�����θ��̤����1.5~2%���㤯�ʤ뤳�Ȥˤʤ롣

�����ޤ�����ë�����ϻĤ��TFP��ĹΨ-ϫƯ�������κ����������̤�5%��0.6=3%�ȸ��Ѥ�äƤ�����Ȥ���������0.6�Ϥ褤�Ȥ���ˤ��Ƥ⡢��TFP�徺��5%���������פȤ�������ϡ����䤬���롣��ë������2012��2014ǯ��TFP���㲼�����Τϡ�����Էʵ��αƶ����ȸ����뤬������ʵ�����ž���뤳�Ȥ����ޤ긫����ʤ���ǡ�TFP��2000ǯ��ο��˲�������Ȥ�������ϲ����������ʥ⡼�����ס�����Ȥ��˽����С�������ͳΨ���㤤�ޤޤʤΤˡ��ʤ���夬�夬��TFP���徺����Τ��������ˡ�

�����ʾ�η��η�̡���ë�����ϡ�5.5��6����Ĺ��Ū�˻�³��ǽ�פȤ���������Ƴ����Ƥ��뤬����ˤϤ��ޤ�����Ū��ʹ�����ʤ����ष������������ο���Ψ�Ф����ޤ��뤳�Ȥ���Ǥ����ˡ����Ф��Ƥ����С���̳ȯ������������褻�Ƥ��ޤ��ΤǤϤʤ������Ȥ������Ȥ����ˤʤ롣�䤬����Ū��ե���ϻ�³��ǽ���Ϥʤ��ΤǤϤʤ����ȴ��������ʤϤ�����ؤ�ˤ��롣

�������嵭���������Ͻ����Ǥ���

�ʣ�������GDP��ӤˤĤ���

������ë�����ϡ����кѤξ���ͽ¬�뤳�Ȥˤ��ޤ��굤�ˤʤ�ʤ��ס�����ϡ֥���ꥫ�ξ���ͽ¬��ޤȤ�ˤ���Ƥ��ʤ��פ���������Ĺ����®����Х���ꥫ�ηкѤ��äƾ��ʤ���̱ƶ��������Ϥ������顢����߰�¸�ط����θ������ʤ�����кѤ���Ӥˤϡ����⤽���礭�ʷ�٤�����פ�����ȸ����롣

������ë�����Ϥ����Ҥ٤���ǡ��ֵ�ζ�ζ�Ʈ�סʤ���Ρ������Ƭ�ν���סˤʤ��ž�κǶ������ϡ����кѤϥ���ꥫ�кѤ�ȴ���ʤ��פȤ����狼��䤹���������ޤ�����ˤ��äơ������˹�碌�Ƶ������Ȥ�Ω�Ƥ��Ƥ��롢�Ȥ������ݡפ�����ȸ����롣

����6ǯ������ޥ�å��ǡֽ���ä��פȸ���줿����ꥫ�кѤϡ����������Ǥ����Ф�Ĵ�Ҥ��ɤ��ȸ����Ƥ��롣�ƹ�к�����˰�����ä��������륬��/���������������ǥԥ�������������β���ϥ���ꥫ�кѤˤ��Υޥ��ʥ������ץ饹��⤿�餷�Ƥ��롢�ƹ�кѤϾ��ҹ��ΰ��ƶ����鼫ͳ��ͣ�����ʹ�кѤǤ⤢�롽��������ȸ��äơ�����ꥫ�кѤ�5%��7%����Ĺ�������ǤϤʤ��������ڤʤ��Ȥϥ���ꥫ�кѤ�Ω���ߤޤäƤ������ǤϤʤ���2��3%����Ĺ��³���Ƥ����������Ȥ������Ȥ��������ƹ���ɤ��Ĥ��ɤ��ۤ��Τ��ɤ�ۤɤ����ؤ�ʤ��Ȥ���������

�����Ȥϸ���������ꥫ�кѤˤĤ��ơ����˴�Ť�������ͽ¬�⤷�Ƥʤ��ΤϤ����̤���������ˡַ�����˺ߤ꤭���ο��礤�����뤳�Ȥ���¤��������顢�֤֤ä��㤱�����������ȡ���ë�����Τ�����Ƚ�����ϡ֤��ä����Ȥ���פǤ����ǧ�ᤶ������ʤ���

�����������֤ɤä�����˼��Ф����פߤ����ʲ��ʤʸ��������Ƥ�餦�ȡ���������椬�Τ��뺬���ʤ��ˡ�����GDP�����ե���ꥫ��ȴ���פȸ����Ф����Τ������ޤ��ˡ����θ������쥢�����Ǥ��ϰ�ΰ����ݾ�䳰����㤰��������𤷤������Ϥ���̤��ͽ¬�˴�Ť��ơ������γ�����ʤɤǡ����Ϥ����Ȥ�����ۤɶ��š������ˤʤä��������ܤǤ�Ʊ��̤��ͽ¬�˴�Ť��ơ������Ф����ü���´���ȿ���ι�ޤ꤬����줿�ˡ�

�����䤬��ʬ�����ڤʤ��ޤޡ������кѤϥ���ꥫ�кѤ�ȴ���ʤ��פȤ����狼��䤹��ͽ�ǤƤ��뤳�Ȥ�ǧ��뤬������������椬��ʬ�����ڤ�ʤ��ޤޤˡ����кѤ����ե���ꥫ�кѤ�ȴ���פȿ�������Ǥ������Ȥ��Ф���֥ĥå��ߡפʤΤ��ȹͤ��Ƥ���������й����Ǥ��롣

��ʿ��27ǯ6��26�� ����6��29���˼㴳�������ޤ�����

|