|

1月の中国経済統計を見る

先週、1月の統計数字が発表になったので、改めて中国経済のストック・テイキングをやります。数字を見た印象を一言で言えば善し悪し半ばというところ。

1月の中国経済統計を見る

ストック・テイキングその2

先週、1月の統計数字が発表になったので、改めて中国経済のストック・テイキングをやりたい。数字を見た印象を一言で言えば善し悪し半ば、景気好転の兆しも一部見えるが底打ちが近いと判断するのは早計、といったところか。

1.金融統計は一見悪くないが・・・

先週、海外では中国経済好転への期待感が高まった。主に1月の金融貸出やマネーサプライ統計が上昇していること、さらには株式市場が大幅な上昇を示したことがきっかけだ。数字を見てみるとこうなる。

○ 金融貸出

1月の新規貸出増は前月及び前年同月対比いずれも2倍の1兆6200億元 (=約22兆円弱)、新記録更新であり、月後半に春節が挟まったことを考えると 「激増」 と言ってよい増加だ。背景として、4兆元投資に代表される大型プロジェクトが動き出したため各銀行が争ってこれに貸出競争をしたこと、政府の成長堅持の方針の下、貸出量を増大させる意向が働いたこと等が挙げられる。

これだけ見ると 「景気底打ち?」 の期待が高まるが、細目を見ると喜んでばかりもいられない。まず、大型プロジェクトへの貸出が多く (工商銀行では手形貸付を除く貸出増1171億元のうち鉄道、道路、送変電、原発などの 「国家重点プロジェクト」 向けが693億元、全体の約60%)、中小企業の融資難は改善されていないという評価が大勢だ。

企業向け新規貸出増1兆5000億元の41%が手形貸付 (「票据融資」) で占められたことも嫌気されている。割引レートは短期貸付より市場化され利率も低いので、いつの間にか中国でも手形 (割引) 融資が急成長してきた。それ自体はけっこうだが、1月の増加は通常の短期資金調達 (春節前のボーナス支給、運転資金準備など) だけでなく、これを定期預金に回して利ザヤを稼ぐ、はては一部が株式投機に回ったとの見方が金融界に強いのだ。

預金サイドでは個人の預金が1兆5300億元と激増した。グロスの数字だけでは一概に言えないが、企業向け貸出増がほぼ個人の預金増に移動した格好、ボーナスもあまり消費に回らなかったと言えそうだ。企業の預金は759億元の増加、例年春節前はボーナス支給等で企業預金が減る時期なので増加基調とも見られるが、傾向として短期・当座の預金が減少気味、定期預金が増加気味なのは景気にとって良いこととはいえない。

なお、預貸関係で少し良いニュースがあるとすれば個人向けの貸付 (不動産、自動車ローンなど) が1200億元強の増加となったことだ。毎月300?500億元前後の低い伸びが続いていたのが07年夏以来久々の1000億元超の伸びを示した。政府が採った不動産や自動車の購入促進策が多少効いたと見られている。

○ マネーサプライ

1月のM2は前年同期比18.79%増、大幅に増加した昨年12月から更に0.97%上昇したが、他方、M1 (現金+当座預金) は6.68%増、12月から一挙に2.38%下落して統計公表以来の最低記録を更新してしまった。

上述のように個人中心に預金が激増したためM2が大きく伸びるのは自然だと考えられるが、M1の予想外の伸び悩みはショッキングに受け止められた。M0 (現金) 伸率は12.02%あるので、当座預金 (大半は企業預金) が減少したことが原因と考えられるが、それが示唆するのは企業利潤・手元流動性の低下や短期・当座預金の定期預金への移動などいずれも景気にとってマイナスの報せだからだ。

総体としてのカネ回りは、銀行の流動性は十分、重点プロジェクトを担う国有大企業や優良な民間企業なども十分 (銀行が争ってカネを貸す) だが一部は定期預金に舞い戻ったりしている、個人は預金を激増させているがこれも大半は定期に回り・・・といった形で、当局が増加させた流動性は金融機関の中をぐるぐる回り、経済の底辺に降りるとカネ回りはさして改善していない姿が浮かび上がる。新規貸出の大幅増だけで経済好転を楽観視するのは未だ早いということだ。

2.株価が反発

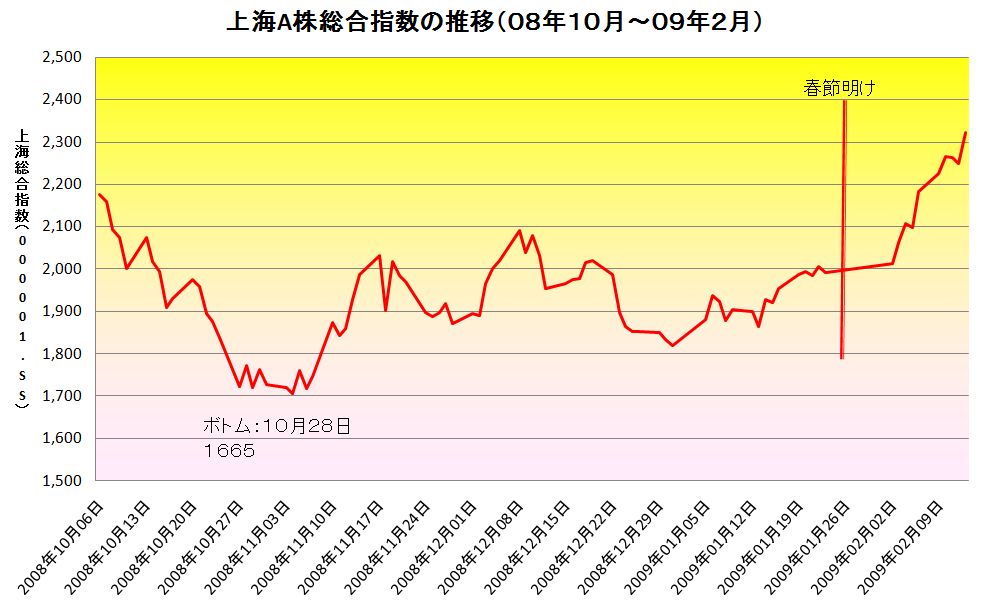

海外が中国経済の先行きを楽観視するもう一つの材料が株価の反発だ。上海総合指数は昨年10月に1700割れしたのを底にして、4兆元対策等の発表後は1900?2000の間を徘徊していたが、春節明けから急反発し先週末時点で2300台まで行った。底から計算すれば40%の上昇、春節明け以後でも15%の上昇である。毎日の売買総額も去年の2倍以上と急上昇しており、取引口座開設には再び行列ができているという。去年大損を喫した個人投資家も 「牛年」 の今年は底値を攫いに行きたいようだ (笑)。

4兆元対策に加え10大産業振興計画や消費促進策が動き出し、前回ポストで触れたPMI指数の好転なども見られたことから、大幅な経済落ち込みを誘発した空前の生産・在庫調整も峠を越したといった見方が背景にあると思われる。

問題はこれで底打ちと言えるかどうかだ。今年前半の企業業績は更なる悪化が見込まれるが、今の株価はこれを織り込み済みといえるかどうか、弱気派、強気派が錯綜している。強気派は 「折り込み済み」 とし、「2500台、PER20までは安全圏」 と言い、弱気派は (伸び悩んだ) M1と株価の相関が強いことを挙げて、今次 「熊市」 (bear market) を抜けるのはそう簡単ではないと言っている。

3.物価は下落続くも下げ幅縮小

1月のCPI は昨年12月からさらに0.2%下がって対前年同月比1.0%増まで低下したが、予想の範囲内であり、むしろ食料品の上昇で予想よりやや高かったとする見方もある。生産者物価指数 (PPI) は?3.3%、コモディティ価格の世界的下落に加えて、昨年同期の価格急騰の反作用が反映している。こちらは企業収益にもろに影響する。とくに価格高騰期の高コスト在庫がまだ完全に消化されていないことから、影響は更に大きいとの見方があり、「景気底打ち」 に対する慎重な見方の大きな理由になっている。

昨年2月は大雪の影響もあり物価高騰のピークだった。その影響を受けて来る2月の対前年同期比CPI は更に下がることが予想され、0.0??1.3%といった幅が予測されている。PPIについても今年第1四半期は2、3月と?4、?5%といった低落を示すといった見方が強い。

そう聞くと今度はデフレが心配になるが、今のところこれを憂える声は小さい。理由は、第一に昨年の物価急騰が沈静に入った時期から1年を経過するにつれ対前年同期比の数字は落ち込むように見えるが、前月比の数字は横這い・微増の兆しが見えること、第二に内需拡大策に加え、農産物やエネルギー価格面で最近採られた政府の価格テコ入れ策が効果を示し始めるはず、第三に仮に今後も物価が下落を続けるようなら、再度の利下げ等の手があり、その余地は未だ残っているということだ。

4.その他

? 輸出入

1月の輸出入総額は1418億ドル、前年同期比▼29%、3ヶ月連続の大幅マイナス、うち輸出は▼17.5%だが輸入はさらに▼43.1%だ。これほど惨憺たる数字になる背景には当月に春節が来たという要素があるが、それにしても過去10年経験したことのない不振ぶりだ。おかげで貿易黒字は三ヶ月連続400億ドル前後、年後半にはさすがに下がるだろうが、下手すると年間の黒字が昨年の3000億ドルと大差なくなる可能性がある。これだけ世界経済が打撃を受けているのに成長の外需依存度が下がらないという奇怪な現象を生む可能性がある。

輸出が悪いのは誰しも予想したことだが、米国向け▼9.8%、日本向け▼9.0%に比べて最大の輸出先であるEU向けが▼17.4%と大きく落ち込んでいる(ほかにASEAN向け▼21.9%、中継貿易地だが香港向け▼35.4%がひどい)。品目別では機械・電子製品(▼20.9%)、鉄鋼製品(▼53.9%)が悪く、地域別では広東省(▼23.6%)、江蘇省(▼19.1%)、浙江省(▼17.4%)、上海(▼16.6%)など沿海輸出大省が軒並み落ち込んだ。

? 不動産

1月の70大都市不動産販売価格は前年同月比▼0.9%、下げ幅は前月より0.5%大きくなり、前月比でも▼0.2%だった。総体として70のうち4割の都市で1年前の価格に戻った計算だという。いっとき価格下落を恐れる一部業者や地元政府が値下げ監視カルテルもどきの行動を取って批判を浴びたが、ここに来て価格調整が進み始めた (実際の下げ幅は統計数字より大きい気はするが)。下落は今後も続くと見るのが大勢だ。不動産下落は不良債権増加などの問題を起こすが、それを恐れて調整を遅らせれば市況は何時までも恢復しない。中国のような経済で不動産がエンストを続けるのは辛い、膿は早く出すべきと思う。

地区別では、深セン(▼16.5%)、広州(▼9.0%)、廈門(▼5.6%)の下げ幅が大きく、北京は +0.4%、上海は▼2.7%だったが、銀川(8.8%)、西寧(4.8%)、ウルムチ(4.1%) など西部地域では逆に上昇が見られた。むしろ、金融緩和のいま、「西部バブル」 にならないように気をつけるべきか。

5.あとがき

以上、中国経済の行方はまだまだ予断を許さないというのが筆者の感想だ。ちょうど先週から北京→広州→深セン→蘇州と回る出張に出ているのだが、どこでもいい話は聞かない。やれ、春節前の忘年会シーズンは設宴単価が去年の半分以下に落ちただとか、株価水準は1800までは戻るぞとか・・・。東部沿海地方を回っているだけでは悲観バイアスがかかってしまうと反省しており、次は 「景気悪くない」 とみんな言ってる四川省あたりにでも行くかな (震災でストックにダメージを受けてもフローの恢復は速くて高い)。

真面目な話をすると、中国経済最大の下振れリスクは、実は中国にはなく世界経済がさらに 「底割れ」 することではないかという気がしている。以前お馴染みのルービニ教授サイトを久しぶりに覗いたら 「“Plan N”が必要」とある。“N”は主要金融機関の国有化、“Nationalization”の“N”だという。 (“It is Time to Nationalize Insolvent Banking Systems”)。資本注入したのに株価は依然倒産レベル、正しいかも。

海外は口を開けば 「日本の二の舞にならないために迅速な対処」 と言うが、結局 「不良債権が幾らあって資本の毀損は幾らなのか」 見極めをつけきらずに穴の空いたバケツに水を注ぎ続けて時間を浪費しているだけに見える。どこまで続く泥濘ぞ・・・

米国にしてこのザマ、ましてやロシア、東欧、その他新興国とアブナイ“exposure”満載の欧州金融機関は?? “deleveraging”と際限のない国債増発はまだまだ続くのか・・・

「金融機関は決済機能を司るから国有化もやむなし」 と思っていたら、これからは実業会社へも国が増資するのが流行るそうな。中国と先進国とどっちが社会主義国か分からなくなってきた。「バーナンキ同志!、ガイトナー同志!、ブラウン同志!」 なんちゃって・・・頼みますよ、ホントに (;_;)

平成21年 2月15日記

|