|

難しさを増すマネー・コントロール

「第3四半期統計を読む」 の2回目です。あと1回やります。

難しさを増すマネー・コントロール

第3四半期統計を読む(2)

第3四半期統計と同時期に発表された国務院常務会議 (10月21日) の景気判断には新しい要素が加わった。今後のマクロ・コントロールの重点として、これまでの成長維持、経済構造調整に加えて 「インフレ期待の適切管理」 が加わったのだ。

国内では峠を越しつつある 「過剰流動性」 問題

今年前半の金融貸出激増を受けて金融当局が警戒感を強めたことは既報のとおりだ (昨年7月の本ブログ 「金融緩和に微調整の兆し」 及び 「中国の7月統計数字公表 その2」 参照)。当面の懸念は資産バブルだが、その先にはインフレへの懸念がある。いかに 「100年に一度の世界経済危機」 とはいえ、過去中国で大幅な金融緩和を行えばその後必ず物価高騰がやってきた故事を思い起こしているのだ。

しかし、幸いなことに懸念の元だった猛烈な貸出増は小康状態に入ったと言ってよい。上掲10月21日の国務院常務会議は依然として 「適度に緩和的な金融政策」 を掲げているが、貸出増のペースは年前半と比べてハッキリ減速した。背景として銀行の自己資本がリスク・アセット増加に随いていけなくなったことが大きい (現にその後4大銀行に対して大株主である中央匯金公司が第三者割当増資を実行したりしている)。

また、金融当局が史上空前と評された金融緩和で猛烈な貸出増を容認したのは4兆元対策という 「巨象」 が道を通れるようにする (資金調達) ためだったが、この貸出競争は終局が近い。優良大口案件を早々と攫った4大銀行は貸出ペースを目に見えて落としつつあり、質が疑問視される地方のオーバー・レバレッジ案件などは 「慎重審査」 とされている。法人営業現場では 「年内は仕事納めだ」 という気の早い声まであるという。いま新規貸出の主役を担っている中小銀行は 「落ち穂を拾っている」 と言ってもよい。

4兆元対策の執行残は依然残っているから新規貸出が全くできないのでは困るのだが、幸い今年前半に急増した手形貸出の償還期が続々到来しているので、これを中長期の貸出に振り替えることにより貸出総量を大きく伸ばすことなく対応が可能だ (何のことはない、大銀行はなりふり構わぬ金融緩和が行われた年前半に手形貸出で年後半の融資枠を確保して通年を食いつないでいる訳だ)。

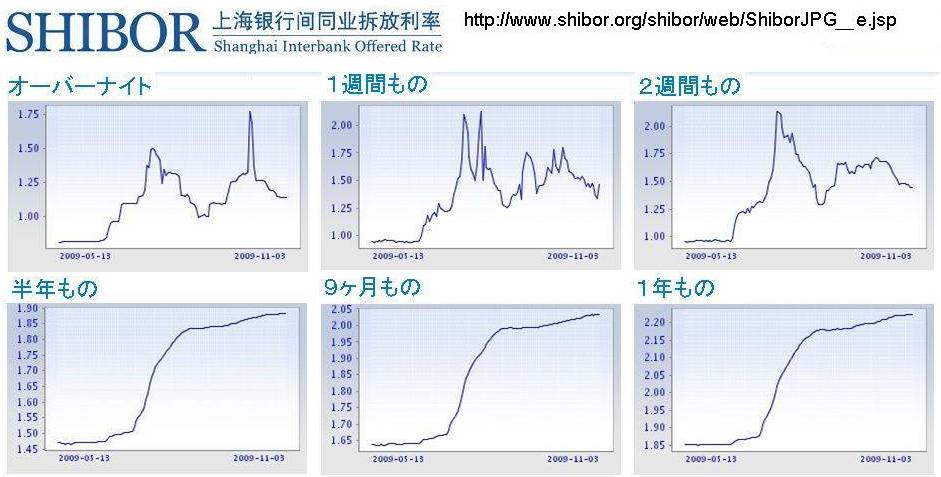

以上により、金融当局は景気拡大のサポートと金融緩和策の 「微調整」 (適度な引き締め) をそこそこ両立させることに成功したようだ。過剰流動性抑制の観点では株式市場での新規上場促進 (創業ボードの開設など) も一役買っている。景気が病み上がりのいま、利上げ等の強硬手段を余儀なくされるような状況にはない。これを反映して上海インターバンク市場も 「国内での金利引き上げは来年」 という予想が大勢だ (短期ものは利率が低下、長期ものは今後の利上げを織り込んだと見られる動き)。

国民に広がる 「インフレの予感」

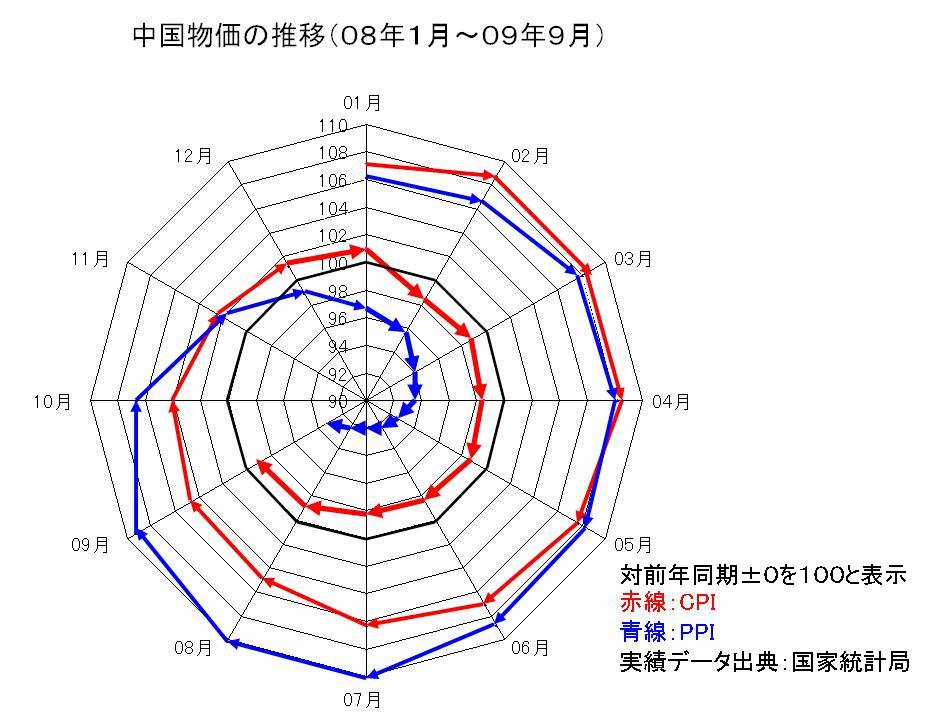

金融貸出激増による過剰流動性問題が峠を越しつつあるのなら、なぜ国務院がいま 「インフレ期待の管理」 に言及するのか。理由の一つは国民の間に 「インフレ予感」 が高まりつつあることだ。まずは物価の動きを見る必要がある。ここでもCPIとPPI (工業品出荷価格指数) について08年1月から09年9月を追う蜘蛛の巣グラフを作ってみた。

07年夏から始まった物価急騰を抑えるために08年前半までは経済過熱抑制に重点を置いた経済政策が講じられた。この結果 (あるいは物価急騰から1年が経ったせいで)、CPIは08年4月、PPIは8月をピークに沈静化に転じた (昨年6月の本ブログ 「中国の景気の行方」 参照)。さらにリーマン・ショック以降、物価は沈静化というより急速な下落に向かい、PPIは08年12月、CPIも09年2月にはマイナスに転じた。

しかし、それからまた1年が経とうとしている。前期比 (環比) 統計が弱い中国も、物価だけはこれが整備されており、9月はCPI前月比が2ヶ月連続、PPIは連続6ヶ月の上昇だった。PPIの前年比マイナス幅はまだ▼5%以上と大きいが、CPIは11月にはほとんど±ゼロの水準に戻るだろう。

昨今の日本のようなデフレの心配をしなくて済むのは結構だが、むしろ中国の庶民は、数字が示す以上に物価上昇を感ずる、または予感していると言われる。農産品のウェイトが大きい一方、住宅価格が含まれないなど物価指数の品目別のウェイト付けが生活実感を反映していないこと、省エネ・省資源など持続可能な経済を実現するために今後エネルギー価格や公共物価の引き上げが予定されていることも一因だが、とりわけ今年前半の金融貸出が猛烈に増加したこと (→過剰流動性の発生)、これにより株価や不動産価格が再高騰に転じたことが国民のインフレ期待 (予感) を煽っている。国務院が 「インフレ期待の適切管理」 に言及したことは、この問題がないがしろにできないところまで来つつあることを示す何よりの証左だろう。

ホット・マネーの復活

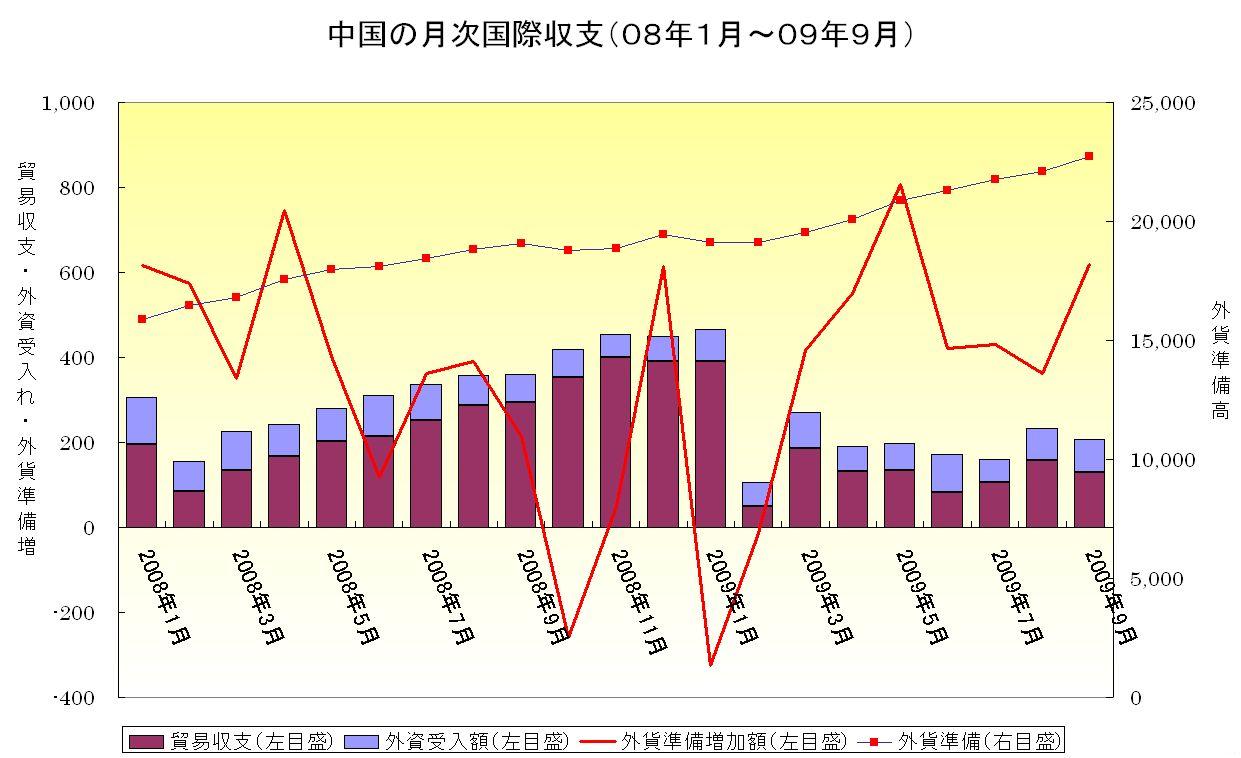

国務院が今になって 「インフレ期待の管理」 に言及したもう一つの理由は海外にある。08年前半まで中国政府を悩ませたホット・マネーの流入 (昨年7月の本ブログ 「出口のない過剰流動性問題」 参照) が最近再び激化しつつあるのだ。下のグラフを見てほしい。最近外貨準備が再び異常な伸びを示している。

ホットマネーによる過剰流動性問題が深刻だった2008年の2?4月、外貨準備は1668億?増加した。これが3ヶ月間で計った過去の最高記録だった。単月増加額では08年4月の745億?増が最高だった。しかし、今年第2四半期は1779億? (続く第3四半期も1410億?) の増加、単月増加額でも去る5月に804億?増とそれぞれ記録を塗り替えてしまった。落ち込みが著しい貿易黒字や外資 (FDI) 受入れでは説明のつかない資金流入が膨張していることを暗示する数字だ。

そこに2つの背景を挙げることができる。第一は中国政府が不振の輸出産業を支えるために、05年に放棄したはずのドル・ペッグを実質的に復活させていることだ。今年の人民元の対ドルレートは1USD=6.83±0.01RMBの幅で動かなくなっている。目下 「世界経済のベスト・パフォーマー」 である中国が下落気味のドルに合わせて為替を低めに据え置いていれば 「先高感」 が生ずるのは必然、資金流入・市場介入増大に繋がるのも無理はない。

第二は世界中が協調実施している空前の金融緩和だ。ドル金利が当分上がらないことを見越したドルキャリー・トレードの膨張も言われている(最近、例のルービニ教授が警告を発している)。グローバルな過剰流動性の増大や 「リスク志向」 の復活が起きるなかで 「世界に先駆けて景気底打ちを達成した中国」 が買われている。とくに、今年第2四半期以来の株価や不動産価格の上昇を見れば、香港マネーが動かないはずがない (実態は香港がマネー面でも 「中継港」 になって世界から流動性を吸い寄せている。そのせいで香港カレンシーボード制は最近レートの維持に苦労している)。株価と不動産価格の急騰が始まった5月前後に外貨準備が急増したことは、ホットマネーと中国の資産価格高騰の相関性を裏付ける証左だ。証券アナリストの中にはホット・マネー流入増を強気の株式市場見通しを裏付ける 「囃し材料」 にする者もいるくらいだ。

景気恢復を印象づけた第3四半期経済統計が発表された10月半ばから、香港のNDF市場 (人民元の1年もの対ドル相場) を舞台に人民元の先高期待が強まりつつある (10月16日に国内公定レートより約2.9%高い1USD=6.6328RMB、14ヶ月ぶりの高値をつけた)。今後輸出が対前年同期比でプラスに転ずればG20など国際場裡での切り上げ圧力はいやがおうにも高まるだろうという予想である。

いまのところ、市場では当局が為替レートの再弾力化に踏み切るのは早くても来年後半という冷静な見方が大勢を占めており、いま元買いに出動しようとする動きは気が早すぎる。市場がそう見るのは、海外が圧力をかけたからといって中国政府が折れるものではないことを熟知しているからだ。

過去当局がレート修正を加速したのは07年後半?08年前半にかけてだが、当時は景気過熱と物価高騰が背景にあった。中国の為替政策は国内にレート調整を是とする環境が整って初めて動くのである。翻っていまは、景気は底を打ったとはいえ「病み上がり」、物価は前月比で上昇基調とはいえ前年同月比では未だマイナス圏だ。いま直ちに輸出産業を苦しめるレート調整を再開できる環境ではない。

ただ、10月29日には人民銀行の周小川行長が 「為替レートの安定維持は世界金融危機に対応するための“非常手段”であり、既に1年が経過した。中国経済成長を保証し世界経済の回復をもたらす作用を発揮したが、非常時の“非常手段”であるからには大がかりな経済刺激策と同様に周到な出口政策が必要だ」 と述べたと報じられた。国内由来の過剰流動性との折り合いを何とかつけつつある周行長の眼には早くも次なる難題としてホット・マネー問題が映っているのであろう。

しかし、「出口」 とされるレート修正を再開できても周行長の苦労が尽きることはない。修正再開が射程に入ればNDF市場の人民元買いも 「機が熟した」 ことになる。修正再開がさらなるホットマネーを呼び込む可能性が高いという意味で、実はこれは 「出口」 ではなく 「始まりの終わり」 に過ぎないのだ。進退窮まりかけた2008年前半の再演、つまりレート調整を加速したのにホットマネー流入は止まらず→切り上げ防止の市場介入→ベースマネーの拡張→過剰流動性の氾濫で景気過熱が激化する結果にならない保証はないのである。

景気の率先恢復はいいことばかりではない

総体として言えることは、経済が 「平時」 に戻りつつある中で、昨年夏まで頭を悩ませた 「旧い問題」 も一緒に戻りつつあるということだ。最近中国政府は各国の 「出口政策」 問題に神経質になっている。中国自身の 「出口」 は準備が始まる (始めるべき) 時期に来つつあるのだが、主要国が 「量的緩和」 型政策を採り続ける中で、独り中国だけが無事に率先してエグジットできるのか、にわかに不安が募ってきたように感じられる。

主要国が超低金利政策を続行する中、物価動向を睨んで金利を引き上げるべきタイミングがやってきたらどうすればよのか。ただでさえ人民元の先高期待が強まっているさなか、金利スプレッドまで開いたらホットマネーは制御できるか・・・

金融緩和に国際協調が欠かせなかったように、エグジットにも国際協調が欠かせないのではないか。中国が世界に先駆けて 「V字型恢復」 を達成したのは慶賀の至りだが、中国語で言う 「一枝独秀」 もいいことばかりではないのかもしれない。

平成21年11月 5日 記

|