|

来年の中国マクロ経済の行方

半月のブランクを空けてしまいました。筆者は今後の中国経済について予断を許さないと感ずるのですが、国内の論調はずいぶん明るいのです。何か見落としをしているのでしょうか。

来年の中国マクロ経済の行方

第3四半期統計を読む(1)

先々週中国の第3四半期経済統計が発表された。結果はご存じのとおり、GDPは第1?3四半期通算で7.7%の成長 (対前年同期比) となった。四半期毎にみると1Q 6.1%、2Q 7.9%、3Q 8.9%と尻上がりに改善している。4Qはこの勢いをかって9%以上の成長とみる向きが多いので、通年で公約の 「保8」 実現はほぼ確実となった。1年前に打ち出された4兆元対策が著効を挙げたわけで、世界経済の中で独り中国だけは底打ちどころか 「V字型回復」 を達成したように見える。

このブログでも述べてきたように、中国の 「特色ある」 官製経済ならではの機動力が発揮された結果であり、ひとまずは拍手を送りたい。しかし、問題はこれからだ。

国務院は21日に常務会議を開催し、3四半期の経済運営を 「年初の想定を上回り、好転の趨勢がみえてきた」 と自賛しつつも、「世界経済の回復は緩慢で国内経済もまだ力不足、構造的な問題も顕在化している」 と、依然として警戒を緩めていない。とくに指摘されているのは、外需縮小の影響が続いていること、民間の投資意欲が弱いこと、一方で設備過剰問題はかえって深刻化、金融貸出に問題があり流動性の管理も難しさを増していることなどだ。

この認識に問題が集約されている。3四半期の7.7%成長は投資の貢献分が7.3%、消費が4.0%だったという。差分▼3.6%分は外需が足を引っ張ったわけだ。来年はどうなるのか。

輸出は近くプラスに転じるが、外需の成長押し上げは期待薄

実はこれからの中国経済統計は非常に読み難くなる。統計の作成・公表が対前年同期比 (中国語で 「同比」) 中心なせいで、前期比 (「環比」) の統計が弱いからだ。昨秋以来世界を襲ったリーマン・ショックのせいで前年同期の数字が 「異常値」 を呈している結果、今後は景気が好転・悪化のどちらに向かっているのかが判断しづらくなる。

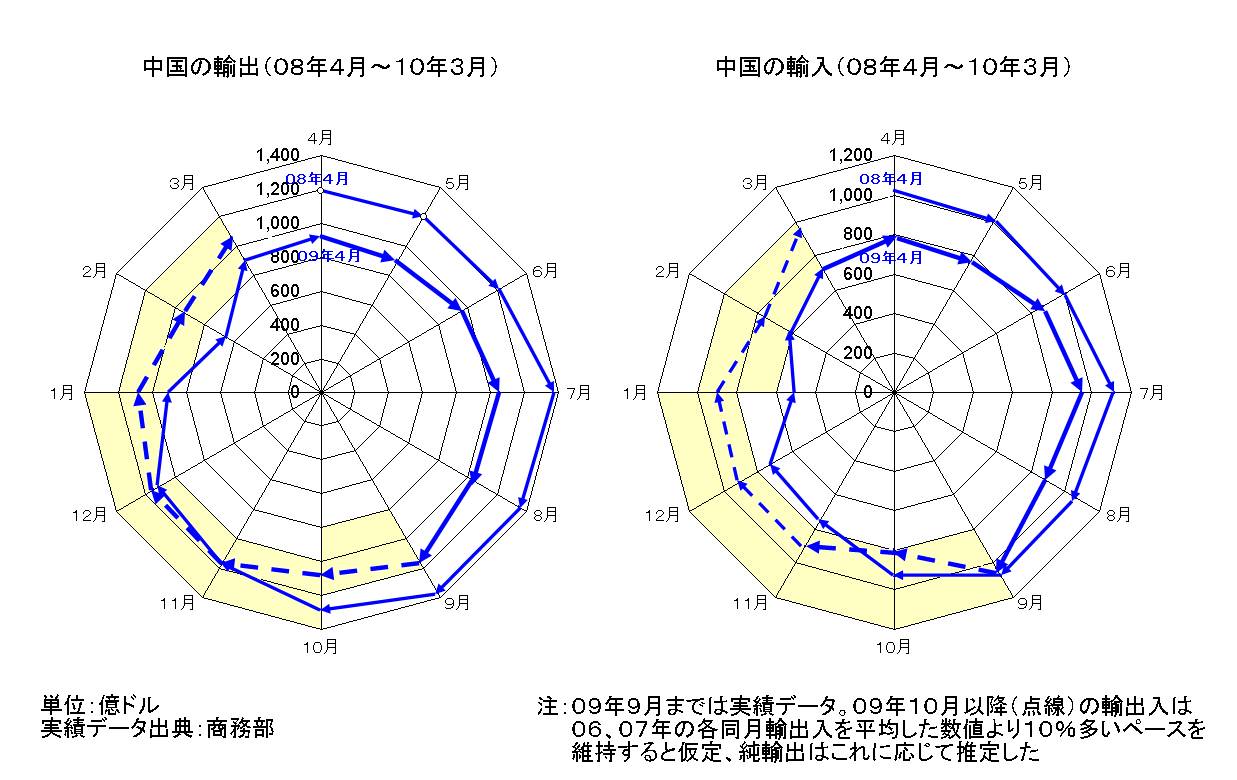

そこを分かりやすくするため、「蜘蛛の巣」 型のグラフを作ってみた。月次データが1年で円を一周するようにプロットしてある。まず輸出入を見てみる。

輸出は08年に月間1200?1400億?のハイペースだったが、リーマン・ショック以降下降線を辿り始め、09年1?2月に一気に落ち込んだ。輸出製造業の成約→出荷のタイムラグを考慮すると、ちょうど1年前頃から 「フリー・フォール」 に襲われたと見てよい。今年4月以降の輸出額は08年比で月間200?400億?ちかく (▼20%以上) 落ち込み、最近発表された9月の統計も対前年同期の落込み幅が▼15%と 「大幅に縮小した」 だけである。しかし、これからは違う。世界経済が急激な二番底を迎えないかぎり、月間1000億?前後のペースは確保されるだろうから、前年の発射台の落込みの結果、今月頃には輸出が対前年プラスに転じる可能性が高い。

輸入はもっと劇的な変化があった。昨秋以降空前の在庫調整 (鉄鉱石輸入など) があったせいで、昨年10月から落込みが始まり、11月以降はさらに急激に落ち込んだ。今年第1?第2四半期は輸出同様▼20%以上の落込みが続いていたが、第3四半期以降は内需(投資)拡大のおかげでマイナスが輸出より縮まり、今後は月間で20%以上の対前年伸びを記録するはずだ。

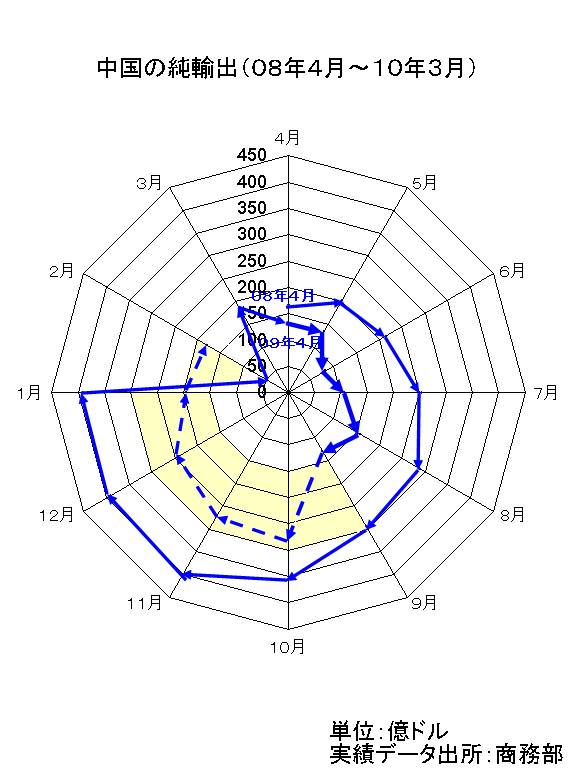

GDPが問題とする純輸出 (輸出?輸入=貿易黒字) の変化は以上の結果、さらに劇的だった。昨秋以降輸入が輸出に先行して落ち込んだ結果、輸出産業が心筋梗塞のような受注急減に見舞われているさなか、貿易収支は昨年第4四半期に急増する (史上空前の月間400億?前後) という奇妙な結果を生んだが、その後今年2月に一気にゼロ附近まで落ち込んだ。その後も貿易の総体としての縮小と内需の拡大 (による輸入増の先行) により月間貿易収支はざっと昨年の半分のペースで推移している。

今後をどう予測すればよいのか。上掲グラフではリーマン・ショックの影響のない06、07年の同月の平均をとり、直近9月趨勢との辻褄を合わせるため、それより10%多い輸出入が起こると仮定して点線を引いてみた (我ながら根拠薄弱、「エイヤッ!」 である (笑)。そうなる保証は全くなく、クリーム色に塗ったバンドの中に収まるかな?というくらいがホンネだ。

ただ、かなりハッキリしていることは今後輸出が待望の 「対前年プラス」 に転じても、GDPの押し上げはなかなか起こらないどころか、今年中に限って言えば昨秋の発射台の異常な高まりのせいで成長押し下げ効果が高まる恐れすらあることだ。来年第2四半期以降は貿易黒字もプラスに転じることが期待できるが、貿易の総体としての縮小の結果、押し上げのマグニチュードは小さいだろう。以上のように前期比 (「環比」) の統計が弱いことから、景気判断は非常に難しくなる。

4兆元対策の効果は来年前半まで

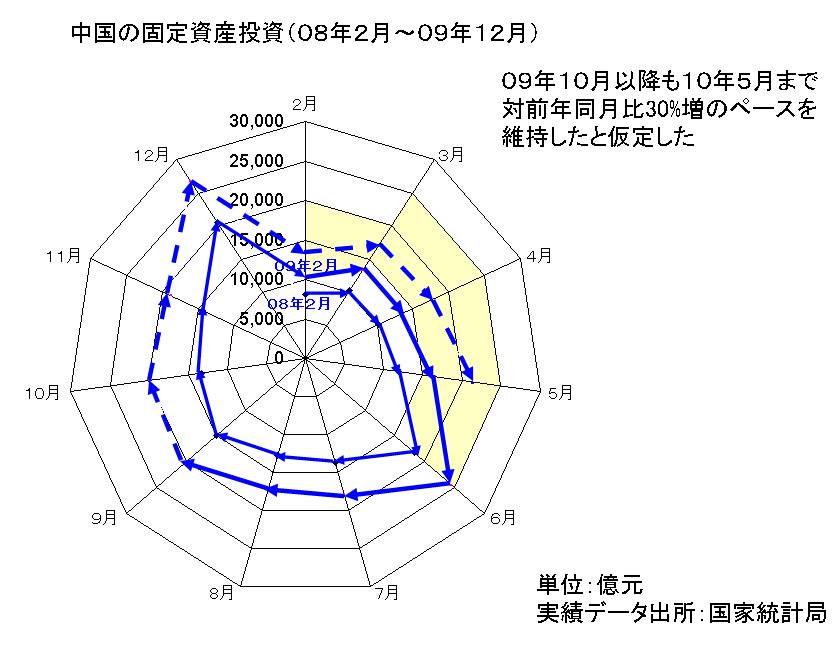

投資はどうか。中国の固定資産投資の統計は何故か各月の投資額を累計していくスタイルなので、当月の数字から前月の数字を差し引いて月間投資額を算出する。なお、春節が絡み投資が低下する1?2月分はまとめて公表されるから11ヶ月分で円を一周するグラフになることをお断りしておく。

08年前半までは 「マクロ・コントロール」 (需要抑制) が続いていたから、公共投資、民間投資ともに低調気味だった (円の一番内側から始まる)。08年6月の数字が大きく伸びているのは季節要因 (発注が集中する時期) と思われる。4兆元対策が数字に表れ始めるのは08年12月頃からだ。以降ご存じのとおり対前年同期比で30%前後の高い伸びで成長を牽引してきた。

今後はどうなるのか。4兆元の公共投資は元々2010年にまたがって執行される計画であり、今年第4四半期着工分もかなり多いと言われているから、工事量が直ちに息切れすることはない。上掲グラフでは、また 「エイヤッ!」 とばかり、来年5月までは対前年同期比30%の投資が続くと仮定した。根拠薄弱だがクリーム色のバンドの幅には収まるのではないか。

しかし、問題は今年の発射台が大幅に上がったことだ。前年並みの工事量を確保しても対前年同期比でみた成長への貢献はゼロなのだ。とくに今年6月から発射台が急激に上がっているので、来年6月以降対前年同期でプラスを演出することは難しいのではないか。

エコノミストも公共投資の景気牽引力は来年後半には期待できなくなるとする人が多い。むろん投資には民間投資も含まれ、とくに不動産投資は来年も対前年同期比30%増の好調が期待できるとして、投資が落ち込む可能性は低いという楽観論を言う人もいる。しかし、不動産投資が投資全体に占める比率は20%前後だ。それが30%伸びても全体への貢献は6%前後、公共投資拡大のフェード・アウトを埋めるには限度がある。

消費の行方

輸出入と投資は世界経済の急落と政策効果という異常要因が大きく働くのに対して、消費は比較的安定的に、かつ、消費刺激策のおかげで対前年比15%前後の伸びを維持している。国務院が 「予想以上」 という所以であり、日本メーカーも自動車を筆頭に干天の慈雨効果をお相伴している。

しかし、今後はどうか。消費が堅調といっても、刺激策が講じられた自動車、家電、住宅の 「御三家」 が中心、日本でも言われているように本質は 「需要の先食い」 だから、この先も期待できるとは言い難い。消費を取り巻く環境はといえば、雇用は相変わらず弱い (本ブログでも取り上げた “jobless recovery” 問題)、教育・医療・老後等の住民負担を抜本的に改善する措置は未だ見えない、最近復活した住宅価格の高騰傾向により庶民の財布の紐は締まっても緩む傾向は見られないなど悪材料が多い。15%の伸びを維持してきた今年の発射台の上に来年も高い伸びが期待できるか、筆者はやや悲観的だ。

モデルチェンジした追加対策が必要

以上を総合するに、来年後半以降の中国成長は何が牽引するのかがよく見えないというのが筆者の感想だ。対照的に中国国内の論調は 「保八」 の達成感が溢れている。国務院は先行きへの警戒を緩めていないとはいえ、経済政策の司令塔、発展改革委は 「ハッキリしてきた景気恢復傾向を当面見守り、必要がなければ景気追加対策は打たない」 という雰囲気だと報じられている。しかし、中国経済といえども 「自律恢復」 の始まりを感じさせる力強さはない。どうも違和感を覚える今日この頃だ。

第3四半期の統計については、ほかにも論ずべき点がある。次回は世界に先駆けて底打ちを達成した中国ならではの悩みに触れたい。

平成21年11月3日 記

|