|

出口のない過剰流動性問題

皆様のお陰で、この拙いブログもとうとう累積の閲覧が100万回を超えました。ご愛読に改めて感謝します。

今回のテーマは5年前から 「バカの一つ覚え」 のように言ってきた 「元切り上げの功と罪」です。目新しい主張はないのですが、最近の経済情報を加味しました。

出口のない過剰流動性問題

間に合わなかった 「日本の教訓」

この春、中国改革派エコノミストを代表する泰斗である呉敬璉教授が訪日された。昼食をご一緒させていただく機会があり、そこで最近対ドルレートの調整ピッチを速めている人民元に話題が及んだ。

呉教授は 「中国では、為替レート問題について 『日本の教訓に学べ』 と言う人がたくさんいるが、日本のどういう教訓を学ぶかについて見方が割れている。一方では 『日本は為替レートを急激に引き上げた結果、バブル崩壊に見舞われた、だから為替レートの調整は急いではいけない』 という人が相変わらず多い。しかし、本当に学ぶべきは 『円高を恐れるあまり、金利の引き下げなどをやりすぎて、ついにはバブルを引き起こしてしまった』 という教訓でしょう」 と言っておられた。

人民元レートと過剰流動性 (或いは 「経済過熱」) の関連が最初に意識されたのは今から5年前、2003年の半ばだった。その年の春に 「ドルと円」 の共著者ロナルド・マッキノン教授が警鐘を鳴らし、夏にはグリーンスパン連銀議長が議会証言の場で警告している。(本サイト 「人民元論議に見る日中の 『バカの壁』」 参照)

人民銀行はその頃から為替制度を改革すべく努力し始めたが、ドルペッグ慣行から離れるには、その後なお2年を要した (2005年8月)。制度の改革後も輸出産業等への打撃を恐れてレート調整は遅々とした歩みを続けた。最近の調整加速によって、3年間の累積切り上げ率がようやく20%を越えたところである。

「為替レートの調整を急ぐな」 と声高に言う人は、当然ながら輸出産業関係者に多い。では、こういう「局部利益」 関係者が強力なせいで為替調整が進まないのかと言えば、事はそう簡単ではない。筆者の見るところ、そういう局部利益に与らない一般国民の間にも 「元安になると輸出も外国投資も伸びるが、元高になれば中国経済はダメになる」 という 「元高恐怖」、ある種の 「集団強迫観念」 が牢固としてあったことが最大の障害だった。

本当に 「自国通貨が安いほど経済にとってプラス」 ならば、世界で際限のないレート切り下げ競争が起こるはずだが、そうならないのはレートの切り上げ (切り下げ) には功罪両面があり、それが拮抗するからだ。にもかかわらず、元高の 「功」 に思い至らず、「罪」 のみを意識するのは、経済成長を輸出や外資受け入れに頼る 「途上国型メンタリティ」 だと言えよう。

無理に元安を維持する 「罪」、これまで中国国民が意識してこなかった元安の代償は、中国のマクロ経済運営が袋小路に入っていることに現れている。当局が金融引き締めに努力しているのに、マネーサプライの膨張が止まる気配がないのだ。国内では、6月に金融機関の預金準備率がとうとう17.5%まで引き上げられた結果、資金量の乏しい中下位銀行が悲鳴を上げている。貸出抑制のための厳しい窓口指導も続けられており、不動産業界では資金繰りに詰まる会社が出始め、商業地払下げでも入札流れがたびたび起きている。いつまでも貸出抑制を続けると経済に 「心筋梗塞」 が起こるという憂慮の声も上がり始めた。

そこまで金融を引き締めているのに、5月のマネーサプライは前年同月比で18%も伸びてしまった。1月に18.9%増という2年ぶりのピークをつけたために危機感を高めた当局がこれまでにない剣幕で金融を引き締めにかかった結果、マネーサプライは2月に17.4%、3月には16.2%と降下してきたのに、5月の伸びであらかた振り出しに戻ってしまった。

国内で金融を引き締めても過剰流動性が解消しないのは、人民元の先高観に誘引された海外マネーの流入が止まらないからだ。人民元高を防ぐためには、為替市場でドル買い介入をして日々の需給をバランスさせなければならない。その為替介入を延々とやってきた結果、今や外貨準備高が1.8兆ドルに届こうとしている。この巨額の為替介入こそ昨今の過剰流動性をもたらす元凶だ。

注:為替介入を行っても、その代価として市場に放出される現金 (人民元) を公開市場操作で市場から吸い上げてしまえば (中央銀行が債券を売る 「売りオペ」)、マネーサプライは影響を受けないはずである (いわゆる 「不胎化操作」)。中国も不胎化操作を一応やってきた。しかし、中央銀行の手持ち債券がとっくに底をついたので、人民銀行が短期手形 (「票据」)) を新規発行して売っている。しかし、償還が近い短期の債券を新規発行して売るのでは本当の不胎化とは言えず、マネーサプライの増大を十分相殺できないのである。

海外マネーの流入経路は大別して三つある。貿易黒字、外国投資受け入れ、そしてアングラ式の 「ホットマネー (熱銭)」 だ。

貿易黒字は最近の人民元切り上げピッチ加速を受けて、むしろ減少気味だ。今年1?5月の輸出総額は5450億ドル、対前年同期比22.9%増に対して、輸入は4670億ドル、30.4%増となった結果、貿易黒字は780億ドル、▲8.6%、額で73億ドルの減少となった。なお、後述するように、この黒字額には輸出成約額を過大申告する手口を使ったアングラ資金流入が紛れ込んでいる疑いが濃く、正味の輸出額は既に対前年で純減に転じているとの見方がある。

投資はどうか。最近の中国は人件費始め諸コストの上昇などにより 「投資環境」 がずいぶん悪化したはずなのに、外国投資受け入れは1?5月累計で428億ドル、対前年比55%と激増した。サブプライム問題以降、世界経済が軒並み悪いので中国が 「避難港」 になっているという側面もあるが、投資国別の統計を見れば、もう一つ理由があることに気づく。香港、シンガポール、バージン諸島、ケイマン島など金融素性のカネを連想させる地域からの投資が増加しており、以上の4地域の投資額だけで全体の7割を占める。いまや対中投資の主役は製造業ではなく、為替や金利の動向に敏感に反応する金融なのだ。

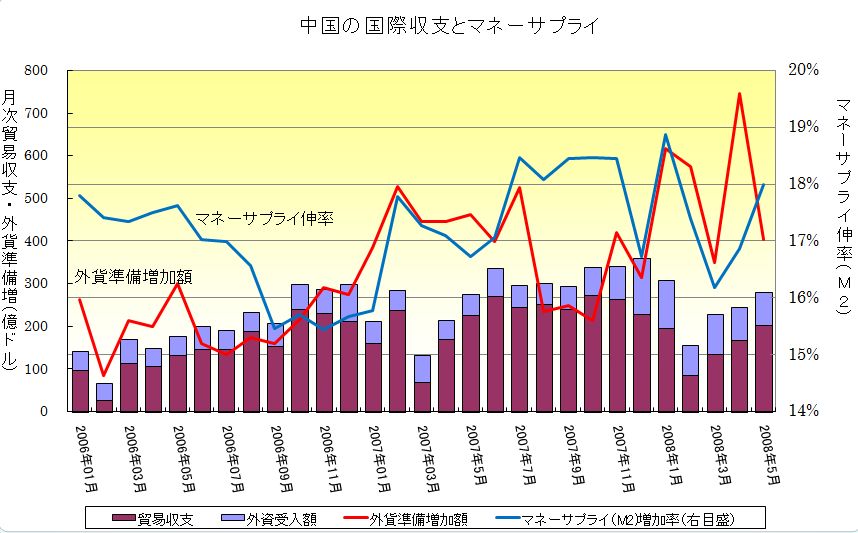

最後に、公式統計では説明しにくいホットマネー問題がある。1?5月の貿易黒字と外国投資の受け入れ額を合計しても1208億ドルにしかならないが、同じ期間に中国が実施した外為市場介入総額 (≒外貨準備高の増加額) は、実に倍以上の2688億ドル、単純に考えれば1480億ドルが説明のつきにくい経路から流入している勘定になる (後掲グラフ参照。ちなみに、1480億ドルを元に直せば約1兆元であり、昨年末から5月末までのマネーサプライ (M2) 増加額3兆2800億元の約1/3に当たる)。

ホットマネー流入の手口は三つあると言われる。輸出の過大申告、ニセ外資 (FDIを装って中国に入った後は、取引を工夫して短期貸付を実行、返済を受けた後は銀行口座に紛れ込む)、そして地下銀行経由の取引である (ほかにハンドキャリーもかなりあるはずだが)。今週、外為局はホットマネー取り締まり強化方針を打ち出したが、いずれの取引も追跡・発見は容易でなく、実効を挙げるのは難しいだろう。なお、確たる証拠はないが、筆者はこの種のホットマネー取引の主役は華人を含めた中国人と中国企業だと確信している。

別掲グラフは国際収支、外貨準備増加額、そしてマネーサプライの月次増減を示したものだ。やはり外貨準備 (市場介入) とマネーサプライには一定の相関があるように見える。

|

巨額の為替介入を続けてきたことが過剰流動性を生む主要な原因・・・メディアを見ていると、中国国内でもその理屈がようやく人口に膾炙し始めたようだ。問題は、そうだと分かった上で、どのような対策があるか?である。

中国で経済過熱問題が大騒ぎになり始めた4年前、2004年にお会いした財務省の高官が 「中国はクローリング・ペッグ (レートを一気に改訂せずに、小刻みに改訂していく方式) をやりたいと言うが、これはうまくいかないんですよ。人民元問題を軟着陸させるのは、もう手遅れですね」 と言われるのを聞いて、ずいぶん冷たい物言いだと鼻白んだ覚えがあるが、残念ながら事実はそのとおり進行している。

クローリング・ペッグがうまくいかない理由は、漸進的なレート調整は海外から見れば、利回り保証になるからだ。人民元の対ドルレートが年間5%ピッチで改訂されるとすれば、中国に投資や利殖のためのカネを持ち込むことにより、予定した投資本来の利益率に+5%のゲタを履くことができる。

レート調整を進めることが更に資金を呼び込む誘因になる・・この無間地獄のような情勢を前に、以前は 「論外」 と一蹴されていた 「仮にレートを一気に調整したらどうなるか」 という自問自答も見え隠れし始めた。しかし、今となっては台頭した中国の影響力の大きさが許さない。レートを一気に調整するとは、市場介入を止めるということだ。それは最後の大口買い手と言われている中国が米国債を買わなくなるということに等しい。不安に充ちたいまの国際金融市場では、その気配が現れただけでドルが暴落しかねない。国内政治向けに 「レート調整を加速せよ」 と言ってきたポールソン財務長官が 「思い止まれ」 と言うために飛んで来るだろう。

以上を総合するに良い対策はない、そう言う意味では確かに 「手遅れ」 なのである。冒頭に記した呉教授がそうおっしゃった訳ではないが、中国は日本の教訓をもっと早く以下のように読み替えて学ぶべきだった。すなわち 『円高 (元高) を恐れるあまり、金利の引き下げなどをやりすぎて (為替介入をやりすぎると)、バブルを引き起こしてしまった (過剰流動性問題を深刻化させてしまう)』 と。マッキノン教授やグリーンスパン議長は、5年前にまさにそのことを警告していた。

今になってこのことが中国でも次第に理解されてきたようだが、間に合わなかった。かつての同僚、関志雄氏も数年前に 「2002年、遅くても2003年に切り上げておけば、こんなことにならなかった」 と言っていたが、当時は元高に 「罪」 のみを見てしまう 「途上国型メンタリティ」、「集団強迫観念」 があまりに強かった。国全体を覆っていた 「空気」 みたいな話だから誰を責める訳にもいかないが、それが中国にもたらした代償は想像以上に大きいのである。

いまの漸進的調整をあと何年続ければ均衡点に達するのかはよく分からないが、中国はその間、過剰流動性問題に悩み続けるだろう。

平成 20 年 7 月 6 日 記

後記

為替レートに関する中国の 「途上国型メンタリティ」 に言及するとき、いつも思い浮かぶのは、かく言う日本も依然として、この 「途上国型メンタリティ」 から何ほども脱却していないという悲しい事実です。

今年3月、円が100円を突破しましたが、産業界から悲鳴の声は上がりませんでした。過去10年、日本がデフレ気味に推移してきたせいで、いまの100円は10年前の120円のインパクトしかないせいだと言います。さらに、ここに来てコモディティの高騰で世界インフレが近いという問題が生じました。国内では既に運送業界や漁業界が石油高に堪えかねて悲鳴を上げています。

産業界も耐えられるなら、輸入物価高騰を相殺するうえで、通貨高が何よりの武器になるはずですが、「円高で輸入コスト上昇を相殺せよ」 という議論は一向に出てきません。

それどころか、欧米をはじめ至る所で、株安の中で辛いけれどインフレ防止のために利上げに向かう動きが相次いでいるというのに、「日本だけは利上げあり得ず」 が常識化しています。

しかし、いまは国際金融市場が動揺しているのでキャリートレードもなりを潜めていますが、落ち着きが戻ればハナから利上げの選択を捨てている日本円は格好のターゲットになり、1ドル120円前後に引き戻される可能性も大いにあると思います。そうなれば、1バレル140ドルの輸入原油がさらに154ドルに値上がりするのと同じです。インフレ対策はそうなってからでは遅いと思うのですが、現状は 「むしろデフレ最終脱却のために好都合」 などという脳天気な議論がまかり通っています。

ここには日本経済がデフレの崖っぷちにあった数年前、日銀の金融緩和打ち止めを巡って激しい応酬が行われた 「上げ潮」 戦略の影響が残っているのかもしれません。しかし、今はもはや 「非常時」 ではありません。金利は物価の安定を第一とする本筋に戻るべきだと思います。仮に経済戦略としての低金利を言うのなら、それが日本にもたらした代償如何ばかりか?について、答えてもらわなければなりません。

我々日本人は、なぜこうも円安が好きなのでしょうか。マスコミでも 「トヨタは1円円高になると利益がいくら減少」 という10年一日のごときフレーズが未だに使われている有様です (ところで、これって連結の数字?)。それを言うならば、もっと客観的に 「逆に小売業界では1円円高でいくら利益増、運送業界はいくら、経済全体では輸入インフレ相殺で合計いくら得」 という対照をきちんと行って、為替変動のもたらす利害を総合的に把握すべきだと思いますが、そういう検証は市場関係者もマスコミも不思議なくらいしません。

個人投資家向けの市場解説を聞いていても、不思議な気持ちに襲われます。「円」 の動向の解説と言いながら、「上値が重かったドルも、今週は107円台を抜けることが期待できそうです」 と、いつの間にか 「ドル」 の解説にすり替わるのです。背景に 「円が安い方が日本経済にとってプラス」 という抜きがたい思いこみが隠れているとしか思えません。

つまり、為替問題に関するかぎり我が国のメンタリティは依然として輸出産業中心の製造業がGDPの半分くらいを占める途上国並みのレベルを何ほども出ていない、過去の 「思いこみ」 のせいで苦しむ中国のことを嗤う資格はないということです。

|